Проектот sporedi.me е проект на невладиното здружение Алтруист – Скопје. Полето на интерес е информирањето на потрошувачот под мотото: „Потрошувачот има право да знае”.

Кредитните картички се кредитни линии кои на имателот на картичката му овозможуваат користење на средства во висина на одобредниот кредитен лимит и одложено плаќање на минимален износ од искористениот дел од кредитниот лимит. За искористениот дел од кредитниот лимит банката наплаќа камата по каматна стапка, чија висина е регулирана со договорот кој се склучува меѓу корисникот и банката издавач на картичката. Минималниот износ за отплата вообичаено се поставува на ниско ниво, и се движи од 3% до 10%, а најчесто 5% од искористениот кредитен лимит. Покрај каматната стапка, банките наплаќаат и годишна членарина и трошок за апликација или за издавање.

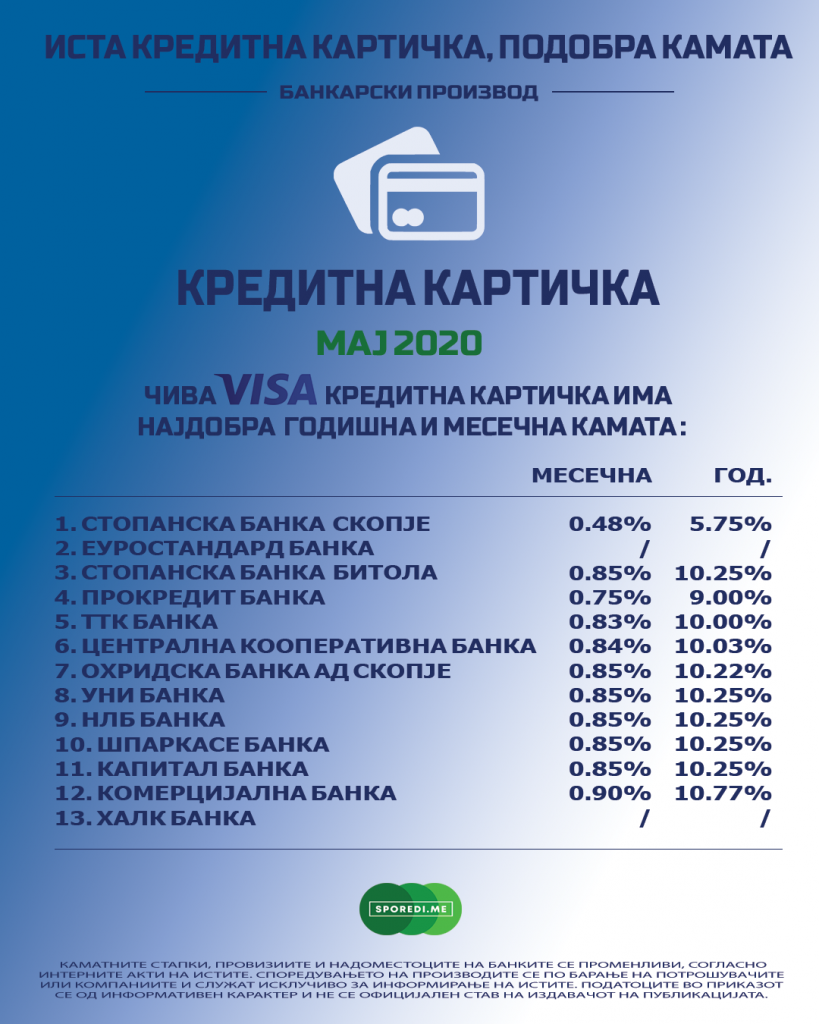

Во следната табела ви ги презентираме основните трошоци за кредитините картички од брендот Master Card и Visa кај 13 банки, и тоа: висина на каматна стапка, максимален кредитен лимит, месечен минимум за плаќање, трошок за членарина и трошок за апликација.

Како што може да се забележи од податоците висината на годишната каматна стапка варира од 5.75% (кај Стопанска Банка АД Скопје) до 10.77% (кај Комерцијална Банка АД Скопје). Кај поголем дел дел од банките таа е околу 10.25% на годишно ниво, односно 0.85% на месечно ниво. Максималниот кредитен лимит се движи од 2 до 5 нето плати или до максимален износ од 600.000 мкд, а главно се одредува во зависност од кредитоспособноста на барателот на картичката. Месечниот минимум се движи од 3% до 10%, но кај поголем број од банките изнесува 5%. Трошок за апликација/издавање се сретнува само кај три банки (НЛБ Банка АД Скопје, Шпаркасе Банка АД Скопје и Капитал Банка АД Скопје) и се движи од 100 мкд до 300 мкд. Трошокот за членарина е различен кај сите банки зависно од деловната политика на банката. Најчесто кредитните картичките се без членарина за првата година, а некои банки пак нудат поповолни услови, осносно пониска членарина за приматели на плата/пензија. Поголем дел од банките ги ослободуваат корисниците на кредитни картички од годишна членарина за направен годишен промет со картичка од одреден минимум, односно од 80.000 мкд до 125.000 мкд зависно од банката.

Од особена важност е да се напомене дека, за разлика од пред неколку години, денес се воведени станбени производи преку кои се врши т.н. врзана продажба, односно со станбениот кредит се врши продажба и на полиса за животно осигурување, а во замена за пониска каматна стапка за 0.1 до 0.2% од онаа која важи за приматели на плата. Во овој случај и покрај пониската каматна стапка на прв поглед, клиентот ќе има дополнителен трошок кој секако треба да го земе во предвид при донесување на одлука за избор на најповолен станбен кредит. Трошокот за полисата за животно осигурување се определува при аплицирање, а се плаќа годишно, за периодот на отплата на кредитот.

Банки кои нудат ваков кредит се: Халк Банка со каматна стапка од 3.2% фиксна за 10 години, Уни Банка со каматна стапка од 3.15% фиксна за 7 години, ТТК Банка со каматна стапка од 3.45% фиксна за 10 години и Стопанска Банка со каматна стапка од 3.5% фиксна за 10 години.

Други тошоци проврзани со кредитните картички се надомест за реиздавање на изгубена картичка, надомест за итна изработка на картичка, провизија за подигнување на готовина на банкомати, провизија за подигнување на готовина на благајна и други, кои се се наведени во тарифите на банките.

Важно е да се има во предвид дека кредитните картички се корисен финансиски иснтрумент, но само доклку се користат одговорно и внимателно. Ова значи дека потрошениот износ треба да биде прилагоден на онолку колку што би можел реално да врати кредитокорисникот. Банките вообичаено нудат и период без камата за секоја кредитна картичка, што може да се искористи доколку се врати целиот потрошен износ во тој период. Кредитните картички се главно наменети за плаќање во трговија, поради што не се препорачува повлекување на готовина од нив бидејќи во тој случај кредитокорисникот би бил оптоварен со дополнителни трошоци.